El lunes 27 de agosto, Donald Trump realizó un “anuncio…

La geopolítica del Litio

Aquí te explico qué papel está jugando el litio a nivel global, y cómo puede influir en el futuro de diferentes tanto potencias como Estados latinoamericanos.

Dadas las características de las baterías de iones de litio, que serán base la base para lograr el control tecnológico futuro, se ha desatado una competencia entre China, EE.UU., la Unión Europea y algunos otros países para ver quién asegura más yacimientos de litio para producción posterior y construye una cadenas de suministro más amplia. Pero también influyen los desarrollos tecnológicos encabezados por el sector privado, como veremos a continuación.

Las Cinco Hermanas… del Litio

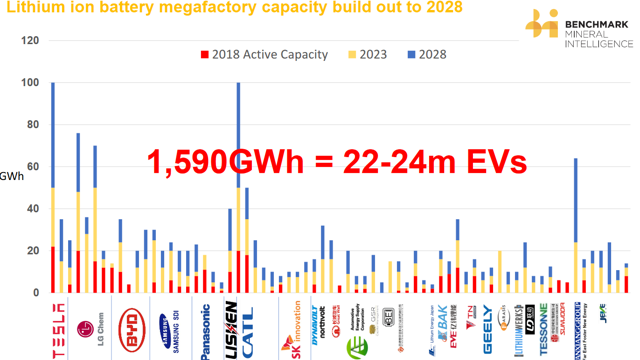

Haciendo el paralelismo de las Siete Hermanas de la industria petrolera, al cierre de 2018, LG Chem (Corea del Sur), CATL (China), BYD (China), Panasonic (Japón) y Tesla (EE.UU.) eran las cinco empresas líderes en producción de baterías de iones por capacidad. Más aún, así proyecta Benchmark Mineral Intelligence la capacidad de las megafábricas de baterías de iones de litio en 2018 y para 2023 y 2028, destacando las expansiones de Tesla, LG Chem, CATL, Wanxiang Group, BYD, Samsung SDI, EVE y JEVE:

Litio

Europa, con Alemania a la cabeza

En diciembre de 2018 y tras dos años de negociaciones, Alemania sorprendió al mundo al firmar un acuerdo con Bolivia para ayudarle a explotar sus enormes reservas de litio. De acuerdo con los anuncios bilaterales, el interés de Alemania por la preservación del medio ambiente y su modelo empresarial habrían sido claves para convencer a Evo Morales.

Alemania también destaca por su capacidad tecnológica. Pueblos como Arnstadt se han adjudicado inversiones chinas por US$2 mil millones para construir la planta de baterías de CATL, que abastecerá a compañías como Volvo y BMW. Evidentemente existe controversia sobre si el gobierno chino es inversionista de empresas como CATL, pero la noticia alegró a un sector manufacturero en recesión. Dos meses después, Tesla anunció que construirá su Gigafactory 4 en Grünheide, cerca de Berlín, donde produciría baterías, paquetes de baterías, trenes de potencia y ensamblaría el Tesla Model Y. Tesla eligió Alemania entre diez países europeos.

China

China es desde hace tres años el mayor productor de vehículos eléctricos, derivado del tamaño de su mercado, la demanda de sus consumidores y los incentivos gubernamentales. En 2010, el gobierno consideró a los vehículos de energías alternativas como una industria emergente estratégica. Un lustro después, plasmó que el desarrollo de baterías sería una de las prioridades contenidas en el 13º Plan Quinquenal (2016-2020), así como en el plan industrial “Hecho en China 2025”.

Una motivación para estos decisiones es que China tiene reservas de litio limitadas, por lo que el gigante ha ido asegurando derechos de extracción de litio en el extranjero, principalmente yacimientos en Asia y en los países del Triángulo del Litio —Bolivia, Argentina y Chile—, que concentra el 85% de las reservas mundiales. Destaca la asociación por US$2.3 mil millones de Xinjian TBEA con la paraestatal Yacimientos de Litio Bolivianos para el desarrollo de los yacimientos Coipasa y Pastos Grandes.

Actualmente, las empresas de China controlan el 60% mundial de la capacidad de producción de baterías y casi la mitad de la producción mundial de litio. También China ha sabido atraer tecnología, destacando la Gigafactory 3 de Tesla, ya inaugurada en su primera fase y que producirá celdas de baterías junto con los modelos Y y 3. A pesar de los intereses de Trump para bloquear el avance sino en terrenos como éste, China ha ido sacando ventaja en producción y patentes, y bien posicionada para ganar la carrera.

EU

Estados Unidos ha tenido grandes avances por el sector privado; uno de los más importantes, las Gigafactories, desarrollos de unos US$2 mil millones entre Tesla y Panasonic para producir baterías para medio millón de autos al año. No solo la manufactura y la inversión han sido importantes, sino también el objetivo de bajar los costos a unos 10 centavos de dólar por Watt hora —por ahora está unos 15 centavos arriba—. Esto ha permitido el desarrollo de los modelos Powerwall, unas súper baterías que, al trabajar en conjunto con paneles solares, bien podrían usarse diariamente para proveer de energía a toda una casa.

EE.UU. tiene dos convicciones muy claras. La primera, a diferencia de otras industrias tercerizadas, para ser un jugador competitivo en el sector de baterías de litio, hay que ser dueños de la cadena de suministro.

En segundo lugar, debe asegurar fuentes internacionales de materias primas y en lo posible, frenar a China en el mismo sentido. Para ello, el gobierno de EE.UU. puso al litio como uno de los 35 minerales críticos para su seguridad nacional y formó una alianza con Australia, Botswana, Perú, Argentina, Brasil, la República Democrática del Congo, Namibia, las Filipinas y Zambia para ayudar a descubrir y desarrollar reservas de minerales utilizados para fabricar vehículos eléctricos. Este sería el primer antecedente de algo parecido a una OPEP del litio.

También, el Departamento de Energía ha destinado millones de dólares para buscar procesos de fabricación que disminuyan los costos y sean comercialmente escalables.

En los últimos tiempos destaca la visita del Secretario de Estado de EE.UU. a Argentina en julio de 2019, seguida por el viaje de Ivanka Trump con un subsecretario de Estado, la viceministra de Defensa y el director de USAID a Purmamarca, Argentina, donde anunciaron una inversión de US$400 millones para infraestructuras en la llamada ‘Ruta del Litio’.

Bolivia, ¿un laboratorio de lo que viene?

En septiembre de 2019, Evo Morales presentó Quantum, el primer prototipo de auto eléctrico boliviano, desarrollado en Cochabamba. En noviembre de 2019, Morales anuló el decreto que autorizaba una sociedad mixta entre Yacimientos de Litio Bolivianos (YLB) y la alemana ACI Systems, que había generado protestas locales. A los pocos días, Morales presentó su dimisión a la presidencia ‘por sugerencia’ del ejército y la policía.

Las múltiples formas de interpretar su salida, ampliamente disputada entre posiciones de derecha y de izquierda, así como entre globalistas y nacionalistas, pusieron en la mesa la correlación entre la caída de Morales y el control de las reservas de litio en Bolivia. Ante ello, podemos encontrar las acciones del gobierno de Jeanine Áñez con respecto al litio:

En diciembre de 2019, sostuvo un encuentro en el que se acordó formar 12 mesas de diálogo para trabajar en temas como la industrialización del litio. Se haría un énfasis en auditar los contratos y la forma de explotación —un antecedente para anularlos o modificarlos—.

En enero de 2020, el gobierno nombró a Juan Carlos Zuleta como nuevo gerente ejecutivo de YLB, decisión ampliamente criticada debido por la animadversión que tuvo el gobierno de Morales sobre Zuleta por ‘neoliberal’ y ‘enemigo de la industrialización estatal del litio’ y por su pasado trabajando para empresas chilenas dedicadas a su explotación internacional.

En el mismo mes, el nuevo embajador alemán en Bolivia ratificó el interés de su país en participar en la explotación del litio boliviano. Por otro lado, un funcionario del gobierno aseguró que buscarían una salida amigable a la sociedad YLB-ACI Systems, con especial interés en recuperar los depósitos para constituir la empresa.

En febrero, el empresario Samuel Doria Medina, compañero de fórmula de Áñez para la relección y quien perdió en tres comicios ante Evo Morales, se pronunció por asociarse con el gobierno de Bolsonaro y atraer una fábrica de autos Tesla. Desde al menos 2018, Doria Medina criticó la política boliviana sobre el litio, la cual tildó de retrasada en comparación con la de Chile.

Al día de hoy, el gobierno de Áñez —que contenderá en las elecciones de mayo— no ha decidido su política de industrialización del litio, pero no se descarta que próximamente se enfoque en liberar las regulaciones para las inversiones extranjeras, cambie de rumbo la política estatista impulsada por Morales y forme alianzas con otros gobiernos de derecha.

Una lección geopolítica que deja el episodio boliviano es: el litio se puede convertir en un frente de desestabilización para los países con yacimientos, pues las competencias entre EE.UU. y China, y entre las ideologías nacionalista y globalista, pueden atropellar la soberanía de Estados más aislados y modestos.

Asimismo, éste es el panorama para el litio, que llegará a un uso intensivo hasta el año 2045, aproximadamente. Después de ello, la tecnología habrá evolucionado vía las baterías de estado sólido, o bien, se transicionará hacia otro metal como base de almacenamiento de energía. El mejor posicionado es el cobalto, cuyo principal productor mundial es la República Democrática del Congo —aliada reciente de EE.UU.— y que aportaría entre el 50 y 80% de la producción global para 2025.

Publicada el 9 de marzo de 2020 en Forbes México.