La semana pasada concluyeron los trabajos de las delegaciones de…

Amazon, ¿el gigante indestructible?

El gigante del retail online ha estado en las noticias por su cotización de mercado y la fortuna de su fundador. Aquí encontrarás los factores clave para leer a la empresa.

Amazon ha transitado de ser “la tienda de todo” a convertirse en compañía líder en diferentes sectores de los mundos físico y digital. Su apetito parece insaciable: lleva más de dos décadas moviéndose de un sector a otro hasta desplazar a sus competidores, aún al costo de quebrar compañías, descontinuar proyectos medianamente exitosos y de desmantelar sus propias estructuras. Así, Amazon incursiona desde los comercios B2B, B2C y C2C a nivel global, hasta video digital, logística, un ecosistema de generación y distribución de contenido, Internet de las Cosas, servicios en la nube, manufactura y publicidad.

Sin embargo, su posición no está exenta de detractores y defensores. Por un lado, algunos enfatizan su estilo de eficiencia -feroz, incansable y despiadada-, o su gestión financiera, -alguna vez comparada con un esquema Ponzi-. Por el otro, están quienes subrayan que su fundador -por unas horas del mes pasado el hombre más rico del mundo- es un genio, que el reconocimiento como la compañía más innovadora de 2017 no es casualidad y que su impacto permite considerarla el Sears Roebuck del siglo XXI.

Luego de haber conquistado el mercado del retail en EU., pareciera que la empresa está en un punto de inflexión, marcado por su apuesta a expandirse a mercados emergentes y una incursión más diversificada en ciertos sectores; todo esto coronado por su reciente posicionamiento como la cuarta empresa más valiosa del mundo. Ante ello, vale la pena preguntarse, ¿qué factores son relevantes para entender a Amazon? Y, ¿hacia dónde va el otro gigante de Seattle?

De la A a la Z: Mentalidad, Operaciones y Finanzas

A) La Mentalidad

Amazon tiene una obsesión con lo que los usuarios quieren, incluso si no lo saben por sí mismos. De acuerdo con documentación oficial, esto implica “experimentar pacientemente, aceptar las fallas, plantar semillas, proteger los árboles jóvenes y redoblar los esfuerzos al ver un cliente satisfecho”. Para seguir siendo relevantes, Amazon busca “tomar decisiones rápidamente, incluso sólo con el 70% de la información con la que te gustaría contar; tolerar los desacuerdos y comprometerse a apoyar las decisiones.”

Estos pilares se pueden ver en ejemplos históricos, tales como:

- Enfoque obsesivo en los clientes. A partir de la comprensión del valor de la marca, no se ahorra ningún esfuerzo para que los clientes de Amazon tengan la mejor experiencia. Las conversaciones y decisiones giran alrededor de la pregunta, “¿qué valor les proporcionará esta decisión a nuestros clientes?” Ejemplo de esto es la apuesta por Amazon Prime, considerada al principio una locura financiera y de oferta de valor.

- Tolerancia a las fallas. La empresa experimenta continuamente, trabajando sobre un problema un tiempo, y luego ve si llega a los niveles de éxito que buscan -ya sea satisfacción de usuario, conexión de otros productos, base de usuario, retorno de inversión, etc.- Así, negocios como el Fire (celular), Amazon Destinations (viajes), Wallet (cartera virtual), Register (puntos de venta) y Web Pay (envío de dinero a amigos) fueron llevados al mercado y luego terminados. Además, inversiones como drugstore.com y pets.com tampoco fueron redituables.

- Agilidad y flexibilidad. El gigante busca velocidad para iterar y las condiciones mínimas necesarias para seguir avanzando. Por tanto, no se preocupan si son muy buenos o no, sino por atreverse a hacer cosas, no importa si son teléfonos, cables, ropa o aplicaciones de voz.

- Sin fricción al cliente. La mayoría de los observadores casuales piensan que el sistema Amazon Prime o la plataforma de mando por voz Alexa generan lealtad -como lo haría una cuponera de descuentos- pero Amazon realmente construye la lealtad al cambiar la conducta del cliente al reducir fricción. Envíos rápidos no es una estrategia en sí misma, sino la simplificación de los procesos de compra.

- Conflicto Creativo. Según Bezos, la divergencia de perspectivas que generan un conflicto mejora a los equipos. Así, una decisión unánime difícilmente sería aceptada, lo cual ha traído a discusiones profundas para mejorar una idea. Sin embargo, la práctica ha mostrado que, a pesar de un mejor desempeño, el conflicto puede escalar a nivel personal.

- Secrecía. Amazon es menos transparente que otras empresas tecnológicas. Tiene la secrecía de Apple a nivel de patentes y proyectos, pero enfocada en no develar sus tácticas a corto plazo o su visión estratégica a largo plazo. Además de valorar el factor sorpresa, esto ha contribuido a dar una mística de que, en el caso de Amazon, las reglas de negocios “como de costumbre”, no aplican.

B) Las Operaciones

- Métricas y datos. Ya que Amazon mide todo, las decisiones están basadas en datos y métricas. Las reuniones semanales giran alrededor de dichas métricas, que siempre buscan el crecimiento como generador de resultados.

- Cultura alrededor de la ingeniería y tecnología. A pesar de que Amazon sea percibida como un minorista online, la empresa se considera a sí misma como una compañía de tecnología. Adicionalmente, esto ha requerido la atracción continua y desarrollo interno de talento.

- Enfoque extremo en eficiencia. Al ser una compañía de márgenes bajos, la política es implacable: lo que no es eficiente, se arregla o se va.

- Austeridad. Según Bezos, “los márgenes (de la competencia) son mi oportunidad”. Al estar centrados en costos y no en utilidades, el gigante busca que el valor lo tengan los clientes, incluso por encima de los accionistas. Conforme la compañía va creciendo, incrementa sus gastos para crecer sus negocios existentes y nuevos. La austeridad tiene un ejemplo en el imaginario común: las mesas de trabajo no deberían ser muebles caros, sino puertas baratas a las que les pusieron patas.

- Aprender de la oferta y los proveedores de la plataforma. Al ofrecer una de las plataformas más relevantes de comercio del mundo, que para muchos negocios es el principal canal de distribución, Amazon sabe qué productos tienen alta demanda recurrente, suficiente para manufacturarlos ellos mismos vía la línea Amazon Basics. Así productos como ropa, cables y audífonos son ofrecidos, destacando que la empresa ya es el primer vendedor online de baterías y tercero en pañales (ambos marca propia). Evidentemente esto ha sido muy criticado por creativos e innovadores, que no han podido detener ni jurídicamente esta producción.

C ) La Gestión Financiera

En un debate que va para dos décadas, Amazon ha sido cuestionada por “no generar utilidades” y por no repartir dividendos. Sin embargo, el tema es mucho más profundo y lleva a un interesante debate financiero.

Para entender a Amazon, hay que tratarla como un paquete que incluye docenas de líneas de negocio relativamente independientes. Estos frentes fueron creados por flujo de caja de los negocios previamente existentes. Sus características se distinguen por antigüedad, generación de recursos, así como atracción de tráfico y clientes, por lo que pueden ser respectivamente negocios viejos o nuevos, rentables o con pérdidas, y atrayendo clientes o no. Evidentemente, lo que no aporte con suficiencia, se va.

Amazon ha creado una estructura enfocada en que cada trimestre no sobre dinero y se reporten cero beneficios, como se puede ver en el flujo de caja. El dinero es reinvertido en frentes que den más dinero en el futuro, pero nunca en incrementar per se los costos de operación para que la empresa pierda. Esto se ve mejor en el flujo de caja operativo, que en los estados financieros se presenta añadiendo gasto de capital (Capex, por su término en inglés), fusiones y adquisiciones y costos de financiamiento.

El margen del flujo de caja operativo de Amazon ha estado permanentemente entre 7 y 8% en la última década, lo cual no es común para empresas tecnológicas de crecimiento exponencial. Así, conforme la empresa creció en ventas y acumulación de efectivo, reinvirtió casi todo en equipo tecnológico, construcción y mejora de almacenes, así como infraestructuras logísticas propias y de terceros.

En síntesis, Amazon usa las ganancias de ayer para desarrollar los ingresos de mañana, lo cual se ha convertido en una obsesión en el costo oportunidad, y de paso, en pagar menos impuestos. Algunos críticos han dicho que esta filosofía es buena para el negocio, pero no para los inversionistas, pues se aleja de la lógica de las bolsas de valores: “si no veo de vuelta mi dinero en décadas, deberíamos valuar de forma distinta a la empresa, como si fuera un proyecto de infraestructura”, por ejemplo. Pero otros inversionistas están cómodos con el crecimientodel precio de la acción en 35 mil por ciento desde su debut y consideran que invertir en el gigante de Seattle es una apuesta por continuar capturando valor del comercio electrónico y sus diferentes verticales.

Entonces la pregunta financiera relevante es, ¿hasta cuánto va a durar esto? Por un lado, Bezos no tiene preocupación por el siguiente trimestre, pues, aunque no tiene la mayoría de las acciones, sí tiene el control efectivo de la empresa. Por el otro, no tiene que levantar más dinero del mercado. Más bien, se tiene que enfocar en que el precio de la acción sea estable, la empresa siga enfocada en los próximos 5-10 años y que pueda seguir atrayendo el talento para innovar que la empresa necesita.

Por tanto, los inversionistas más interesados en el capital de riesgo o las ganancias a corto plazo -y que erraron diciendo que, si la empresa no daba dividendos, sería menos atractiva e iría a quiebra- ya abandonaron la empresa, que ha seguido creciendo. Los inversionistas de más largo plazo que también son críticos han dejado claro su temor: si Amazon no muestra ganancias, la compañía se arriesga a perder algunos de los beneficios que ha acumulado en estas dos décadas. Pero los defensores del modelo también tienen su opinión: si la empresa se volviera rentable, o perdería su costo oportunidad de lidiar con sus competidores en distintas áreas -que cada día copian más a Amazon- o desinflarían el modelo de seguir aumentando sus conquistas tecnológicas.

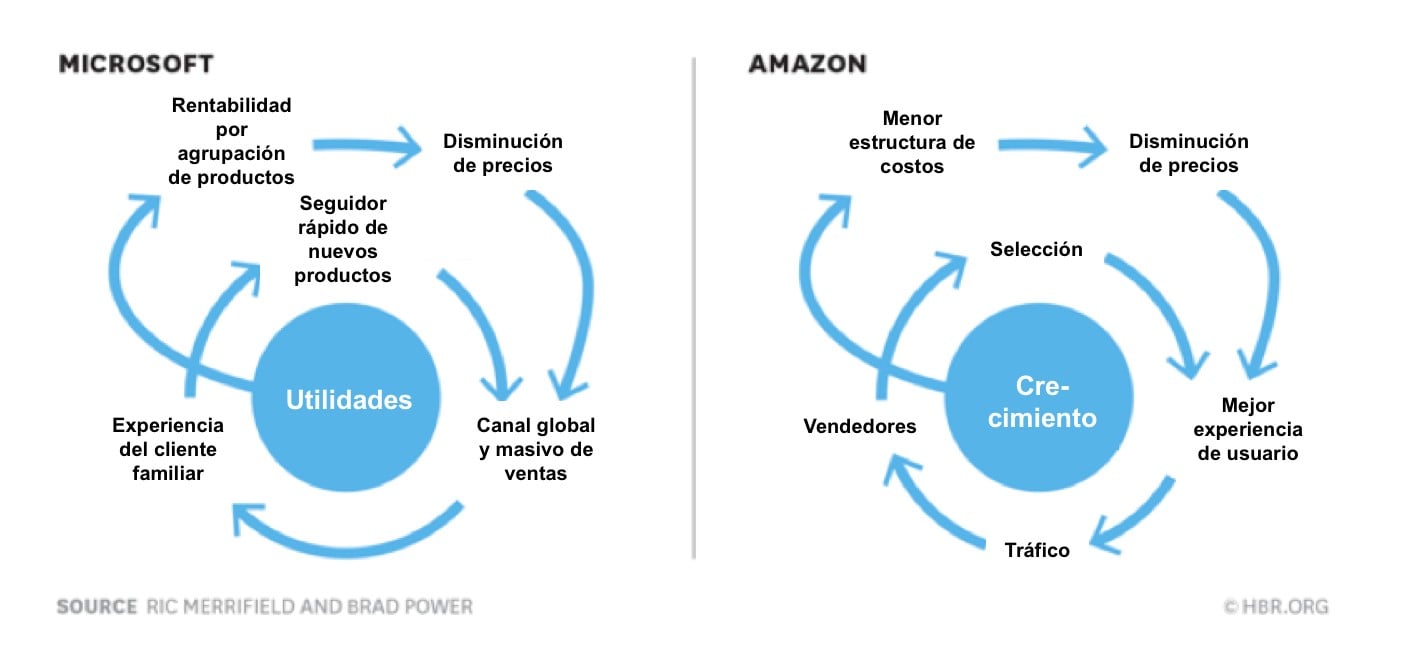

El Círculo Virtuoso

Este modelo ha sido tan disruptivo que ha motivado a escuelas de negocios como Harvard a analizarlo con más detenimiento y proponer que es un nuevo paradigma de los negocios. Aquí un cuadro que compara el modelo de compañías enfocadas en las utilidades, como Microsoft bajo la conducción de Steve Ballmer y aquellas orientadas al crecimiento, como Amazon bajo la batuta de Bezos.

El análisis enfatiza que el modelo enfocado en utilidades llevó a Microsoft a ser muy rentable en el aspecto financiero, pero irrelevante en el sector tecnológico, al enfocarse en tecnologías desarrolladas y probadas por terceros. En cambio, Amazon se abocaba en tener visión y ejecución emprendedoras para hacer apuestas grandes y arriesgadas. Este modelo acentúa el factor sorpresa que tanto le gusta al otro gigante de Seattle. También le distingue empresas como Facebook, Apple y Google, pues Amazon trabaja en problemas comprobados y más mundanos, del día a día.

Anteriormente se comentó que hay que tratar a Amazon como un paquete con líneas de negocio relativamente independientes; el diagrama anterior permite hacer una analogía para concebir un ecosistema con diferentes propuestas de valor. El mejor ejemplo es Amazon Prime, una suscripción anual lanzada en 2005 para obtener envíos de dos días gratis para los usuarios.

Hoy en día, Prime es la suscripción más cara de Amazon e incluye envíos gratis al día siguiente o en pocas horas –dependiendo de país y ciudad- pero valores añadidos en streaming de audio y video, servicios de la nube, entre otros beneficios actualizados continuamente. Esto ha resultado en que los usuarios compran más frecuentemente y en mayores cantidades, que los índices de cancelación sean muy bajos y que los usuarios usen continuamente los servicios de valor añadidos, creando un ecosistema muy potente entre los mundos real y digital.

Financieramente, esto se ve como un portafolio cerrado y en crecimiento: algunos negocios ganan, otros pierden, pero la ganancia general se reinvierte en su totalidad en el mismo. A nivel contable, la empresa toma ventaja de las leyes fiscales que permiten sinergias donde Amazon se mantiene como una sola compañía, con diferentes divisiones y centros de ganancias y pérdidas. Según dichas leyes, mientras la compañía pueda crecer sus ingresos, puede gastar cualquier beneficio en nuevas líneas de negocio, lo cual disminuye los réditos y el pago de impuestos.

Por último, a estos ingresos por venta directa generados por docenas de negocios de la empresa, habría que agregar los ingresos por parte de terceros vendedores a través de las plataformas de Amazon. Existen más de dos millones de vendedores minoristas, cuyas comisiones representan el 40% de la empresa. Además, hay que contabilizar a los que Amazon les brinda servicios logísticos y comerciales, por los que la empresa también recibe ingresos que conforman el 20% del total.

Las compras en línea son el núcleo de Amazon, pero su oferta de valor pasa por varios negocios potenciados por la tecnología, que se pueden agrupar en cinco categorías y tres plataformas:

- Categorías: Comercio minorista (retail), Logística, Tecnología de consumo, Entretenimiento y Medios, así como computación en la nube.

- Plataformas: Electrónica, logística física y el ecosistema Prime

Negocio 1: Retail

Comenzando por las plataformas, base de la unidad de retail, Amazon “es un motor de búsqueda vertical, centrado en ayudar a los usuarios a encontrar productos. Su renglón de búsqueda es la forma dominante de encontrar cosas en el sitio… El orden de resultados de búsqueda está determinado por algoritmos que buscan optimizar la relevancia y monetización.”

Este último punto ha mostrado una experiencia de usuario superior, pues facilitó la agrupación de opciones de compra por precio o conveniencia. A partir de la apertura de Amazon a terceros en el 2000, la empresa también se posicionó para dominar los mercados de compra online semi tercerizada, de reseñas y comparación de precios.

Amazon es un competidor en línea que ha resultado mortal para los minoristas tradicionales, dadas sus grandes y crecientes ventajas de escalas -es más grande que sus 12 competidores siguientes, combinados-, economías de costos, agresiva reinversión de beneficios, crecimiento en su dominio de diferentes mercados y un compromiso obsesivo con ofrecer los precios más bajos que cualquier lugar. Estas ventajas competitivas pueden soportar una oferta de valor difícil de igualar: precios extremadamente bajos para la mayoría de los casos, además de envío rápido y barato.

La compañía de Bezos ha sido un agente de destrucción creativa que ha transformado radicalmente la industria del retail, pero el proceso aún continúa. Por ejemplo, la guerra de precios desatada con Wal-Mart está en un nuevo capítulo, pues la filial estadounidense de la empresa convocó a sus proveedores para pedirles -una vez más- que le garanticen los precios más bajos. De hacerlo, les ayudará mejorando sus lugares en anaqueles, con mayor distribución y asesoría para vender más; de no hacerlo, les dará menos relevancia en tienda o podría optar por manufacturar un producto equivalente y no comprarles nada.

El enfoque de Amazon en el mismo tema fue la creación de un algoritmo para igualar o mejorar los precios de otras tiendas y sitios web. Al encontrar un precio más bajo por unidad u onza, modifica el precio en línea para volverlo más atractivo. En la mayoría de los casos, aún tendrán ganancias, mientras que en otros pocos, subsidiarán el precio, anteponiendo la retención del cliente.

Asimismo, hay que considerar la línea Amazon Basics, en la que desarrolla productos esenciales -principalmente para el hogar- donde la empresa sabe que existe gran demanda, altos márgenes y recurrencia, por lo que la empresa no necesita gastar mucho en marketing. Como corolario, ha puesto ciertas reglas en las búsquedas de la plataforma, a efecto de beneficiar a proveedores propios o afines y perjudicar a competidores.

PUBLICIDAD

Evidentemente, la guerra de precios afecta a los retailers más pequeños que Amazon -incluso el otrora dominante Wal-Mart-, pero sobre todo a los proveedores de ambos. Algunos que terminaron resentidos abandonaron a uno u otro, pero regresaron al no poderse dar el lujo de perder el canal de distribución. Es por ello que continuamente se recomienda estar bien seguros antes de distribuir vía alguno de los gigantes del retail, y se han desarrollado tácticas como diferenciar productos según el canal, enfocarse en líneas suaves como productos de nicho o de lujo, e implementar estrategias alternativas de distribución.

Es bien conocido el interés de Amazon por el retail offline, intensificado en el último lustro y materializado con la apertura de quioscos para recolección de abarrotes en Seattle y puntos de venta de gadgets en centros comerciales. Además, abrió la tienda Amazon Go, donde automáticamente se genera la cuenta por pagar mientras los clientes toman sus productos. También se abrió la librería de ladrillo y mortero Amazon Books.

Sin embargo, el movimiento más sonado en retail fue la compra de la cadena de alimentos premium Whole Foods. Aunque no se ha hecho pública la razón de compra, diversos analistas han apuntado que las razones pueden estar en:

- a) La alta incidencia que representa comprar comida en el gasto mensual personal.

- b) La dificultad para vender abarrotes online.

- c) Adquirir clientes al tiempo de ampliar la oferta de productos.

- d) Tender un puente entre las economías de escala del retail offline y online, sabiendo que en el sector minorista de alimentos, sin volumen no habrá negocio.

Negocio 2: Logística

Bezos ha definido tanto su ventaja competitiva como la forma de hacer feliz al cliente: “en nuestro negocio de retail, sabemos que los clientes quieren precios bajos, y que eso va a ser verdad dentro de 10 años… Es imposible imaginar un futuro cuando un cliente se acerque y diga, ‘ojalá los precios fueran más altos, o sólo desearía que fueran enviados un poco más despacio.’”.

Amazon ha tenido diferentes enfoques y prioridades para hacer más rápidos los envíos, tales como establecer almacenes cerca de lugares de manufactura, desarrollo de una red logística inspirada en la estructura de Wal-Mart, sustituir de personas por robots para mejorar la eficiencia en almacenes, establecer centros logísticos cerca de grandes poblaciones y últimamente, diversificar sus proveedores de envíos de paquetería en lo que desarrolla su propia red de distribución logística basada en tierra y aire.

Las iniciativas de Amazon que tenían el fin de acelerar los envíos derivaron en propuestas de valor físicas y digitales como el lector Kindle, Amazon Web Services y Prime. Sin embargo, todos tienen en común un proceso de desarrollo con una estructura clara y formal:

- Identificar ineficiencias

- Desarrollar una solución tecnológica

- Escalar la solución en una plataforma

- Ofrecer la plataforma a terceros como un recurso novedoso y complementario a sus negocios

Con esta misma estructura, muchos analistas esperan que Amazon ponga en el mercado desde servicios de entrega de paquetería hasta el transporte de carga internacional, pero también tecnologías como logística por drones y aprendizaje automático. El posicionamiento de Amazon como pionero en el desarrollo estable y el escalamiento de estas verticales tecnológicas lo podría en una posición de privilegio para convertirse en el filtro ineludible del Internet.

Negocio 3: Tecnología de Consumo

Alexa es la asistente personal inteligente y el pilar de su negocio de tecnología de consumo. Está basado en los servicios Lex, Polly y Rekognition, que son el procesador de lenguaje natural de Alexa, el sintetizador de voz de Alexa y el analizador de imágenes de Amazon Web Services (AWS), respectivamente. A la fecha lleva entre nueve y 13 millones de dispositivos vendidos y se calcula que en los próximos meses coloque más de 20 millones adicionales.

El sistema, alojado en la nube, basado en inteligencia artificial y con tecnología de procesamiento de lenguaje natural, sorprende al compararse con otros competidores del ramo: en enero tenía siete mil funciones y en junio cerró con 15 mil, que van desde interacción por voz, comercio por voz, redacción de listas de pendientes, reproducción de audio y música, control de dispositivos inteligentes del hogar, así como proporcionar información sucediendo en tiempo real.

Amazon es del grupo de gigantes tecnológicos que, por un lado, venden hardware propio a menor precio que el costo de su producción, y por el otro, apuestan por los asistentes por voz para generar tracción por uso, recolección, valor financiero y ventas. En el caso de la corporación, hubo controversia reciente por el señalamiento de un investigador de que el dispositivo se podría hackear y ser usado como un micrófono de monitorización, asunto que se espera sea resuelto para siempre.

La visión de Amazon es estar en todos los sitios al convertirse en la plataforma estándar que los desarrolladores usen para generar servicios de inteligencia artificial. Para ello, creó la división Amazon AI, debutando para el mercado la categoría de Inteligencia Artificial como Servicio (AIaaS, por sus siglas en inglés), que facilita el acceso de desarrolladores a Lex, Polly y Rekognition, de modo que puedan generar algoritmos sin los costos de entrada antes prohibitivos.

Negocio 4: Computación en la Nube

Los inicios de Amazon AI se asemejan a los de AWS, que al día de hoy es la plataforma líder en servicios sobre demanda de la nube, la cual permite a usuarios disponer de un clúster virtual de computadoras, con servicios como procesamiento computacional, almacenamiento, redes, análisis, servicios de aplicaciones, análisis, administración, así como herramientas de desarrollo y de internet de las cosas. Los más populares dentro de más de 70 funciones son Elastic Compute Cloud (EC2) y Simple Storage Service (S3).

Antes de AWS, la empresa era vista simplemente como una empresa de retail, pero la correcta ejecución de los servicios de la nube que la han llevado a dominar el sector, fueron clave para que hoy se entienda a Amazon como una tecnológica. AWS es ya la segunda fuente de ingresos más importante del grupo Amazon, pues éste tuvo la ventaja de primer movimiento cuando vio la Infraestructura como Servicio (IaaS, por sus siglas en inglés) como un negocio de gran escala, y las empresas tecnológicas de todos tamaños cambiaron sus servidores caros por la nube amazoniana.

Queda claro que este sector seguirá evolucionando en dos vertientes: facilitar el desarrollo en la nube, con la idea de que un día sea una commodity más, e incrementar la ciberseguridad. En el primer plano, destaca el servidor AWS Lambda, que permite que los desarrolladores puedan ejecutar código sin preocuparse por administrar servidores; por el otro, sobresale la transición del desarrollo de soluciones internas de ciberseguridad hacia la adquisición de compañías como Harvest.ai.

Negocio 5: Medios y Entretenimiento

Amazon ha dejado una huella importante al irrumpir en la generación y distribución del contenido. Está fresca en la memoria la consecución de tres premios Óscar por las películas “Manchester by the Sea” y “The Salesman”, producidas por Amazon Studios, que para este año duplicará el presupuesto de HBO y estará a un par de años de alcanzar a Netflix. Sus series también han ganado premios Globos de Oro y Emmys. Asimismo, ganó un contrato para transmitir partidos de la NFL.

Amazon Video -disponible ya en 200 países- ha sido el motor para lograr esta penetración de mercado, a la que sólo pueden seguir el paso Netflix y YouTube. Es posible que Amazon tenga una doble ventaja donde este sector es el que provee el ejemplo más claro, pero que también aplica para las demás verticales:

- “Amazon posee el conjunto de datos más rico sobre cómo consumen sus clientes, cómo despachan sus vendedores y cómo programan sus desarrolladores. Esto le permite optimizar la experiencia de compra en línea, su red logística y su ecosistema de desarrollo, lo que enriquece las ofertas de la empresa.”

- Puede seguir sumando usuarios de sus demás verticales, quienes al contratar servicios físicos y digitales reciben “sin costo” para los servicios de streaming.

El futuro de este sector pasa por seguir añadiendo propuestas de valor a su tienda de suscripciones anuales -actualmente tiene entretenimiento, noticias, educación, servicios en la nube, y servicios profesionales- y experimentación con shows interactivos, ya sea por la inmersión de la audiencia o por la aplicación de tecnologías como la realidad virtual.

Amazon, la Organización

Amazon es admirada porque, a pesar de una expansión de más de diez veces en su número de empleados en los años recientes, aún piensa como si fuera una startup, logrando mantener apertura a desarrollar e inventar para crecer su cuota de clientes. Por dicha filosofía, la estructura de la organización es prácticamente otro producto de Amazon.

La corporación está organizada no sólo en frentes de negocios, sino en miles de equipos separados entre sí. El grado de autonomía es tal que tienen su propia cuenta de pérdidas y ganancias, por lo que cada equipo fija sus propios precios; Amazon reconoce que hay diferentes grados de madurez entre equipos y productos. Esta forma de organización puede escalar casi infinitamente a cualquier país y en cualquier categoría.

Los 14 principios de Amazon, entre los que destacan la obsesión por el cliente, la responsabilidad y compromiso, así como la invención y simplificación tienen como puntos más controvertidos los que pasan por “tienen razón, casi siempre” y “tienen determinación; discrepan y se comprometen”, pues escalan rápidamente de cuestionamientos respetuosos a discusiones acaloradas e intestinas. La misma organización pide que cada cierto tiempo, los integrantes del equipo se califican entre sí, para en teoría, reconocer a los mejores jugadores y eventualmente despedir a los peores.

Éstos reflejan las creencias de Bezos -que las considera casi principios morales- y que derivan el afán de la empresa de indicarle a sus trabajadores cómo comportarse, una candidez quasi hiriente para generar confrontación y una confianza dogmática en las métricas, en contraposición de malas prácticas de los conglomerados: falta de rigor, favoritismo, burocracia y gastos suntuarios.

Precisamente por los resultados del modelo de equipos, la cultura de la empresa ha sido sujeta a escrutinio. Destaca el momento cumbre de la discusión en 2015, cuando el New York Times publicó un artículo aseverando que las prácticas de la compañía estaban “empujando a los trabajadores de cuello blanco a un límite, con el fin de lograr sus ambiciones en expansión permanente”, denunciando evaluaciones laborales injustas y un ambiente desalmado.

Evidentemente, se hicieron revisiones y tomaron medidas al más alto nivel, pero los problemas también pasaron por los proveedores. A pocos meses del escándalo, los pilotos que trabajaban como contratistas de Amazon se fueron a huelga por la carga de trabajo. Sin embargo, ni estos temas desaniman a la compañía a avanzar: está ofreciendo unos 17 mil puestos de trabajo en la actualidad.

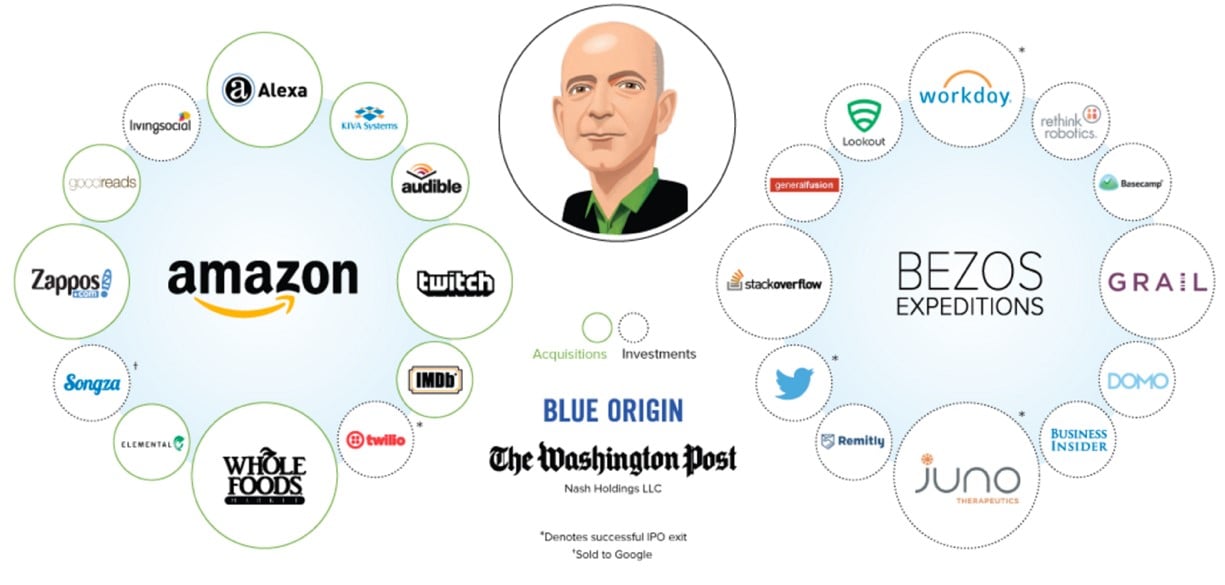

El Conglomerado Amazoniano

La corporación está compuesta por casi 100 empresas que, a diferencia de los otros gigantes tecnológicos, busca que tengan sus propios clientes para enfatizar la velocidad de atención. Además de Estados Unidos, tiene actividades propias en el Reino Unido, Irlanda, Francia, Alemania, Italia, España, Holanda, Canadá, México, Brasil, Australia, China e India.

Para llegar a este volumen, hay que señalar que Amazon compró la mayoría de sus competidores de comercio en línea en la última década; la mayoría de los que no fueron adquiridos, quebraron. De hecho, el crecimiento de la empresa acaparó más de la mitad del crecimiento total del sector en 2016.

En el aspecto de adquisiciones, Amazon ha sido un comprador conservador, guiado por la definición de Bezos: “Una oferta de negocios de ensueño tiene al menos cuatro características. A los clientes les encanta, puede crecer hasta un tamaño muy grande, tiene fuertes retornos sobre el capital, y es duradera en el tiempo, con el potencial de durar por décadas. Cuando encuentres una de éstas, no sólo ‘la apruebes’, cásate con ella”.

Con las ideas de adquirir valor añadido o complementario para sus negocios principales, o de hacerse de empresas pioneras que están explorando tecnologías ascendentes, Amazon ha comprado entre cero y cuatro empresas por trimestre en los últimos años. Pero está subiendo su promedio y diversificación de adquisiciones, especialmente enfocadas en servicios en la nube, inteligencia artificial, ciberseguridad, medios y logística. También está participando en startups y pequeñas empresas a través del Alexa Fund iniciado en 2015.

Esta actividad de compra se puede entender mejor a partir del siguiente gráfico, que incorpora las adquisiciones e inversiones principales, tanto de Amazon como de Jeff Bezos:

¿A dónde va Amazon?

Con la mentalidad descrita anteriormente, sintetizada en que cada jornada es el “Día Uno” para Amazon, donde la empresa comienza un nuevo viaje de dimensiones épicas, cabe destacar las altas expectativas que los inversionistas tienen de la corporación.

Según recuenta The Economist, Morgan Stanley espera que las ventas de Amazon -hoy por 136 mil millones de dólares (mmdd)- aumenten un promedio compuesto de 16% cada año en el periodo 2016-2025. De acuerdo con Credit Suisse, desde 1950 sólo ha habido 10 empresas con ventas de más de 50 mmdd -ninguna de más de 100 mmdd- y con ritmos sostenidos de crecimiento mayores de 15% por diez años. Entonces, si Amazon cumpliera su cometido, realizaría la “expansión más agresiva de una compañía gigante de la historia moderna de los negocios”.

Con el incremento en ventas casi garantizado en medio de una férrea competencia, vale la pena revisar cuáles son las patentes que Amazon ha registrado en los últimos tiempos, pues históricamente han representado sus prioridades y actualmente permiten entender el resultado de la ingeniería colectiva de la compañía:

- Inteligencia Artificial. Patentes para elaborar la plataforma estándar de Inteligencia Artificial y poner la infraestructura a disposición de desarrolladores para, además de hacer negocio, seguir acumulando información.

- Asistentes Virtuales. Propiedad intelectual para usar a Alexa como el elemento que apalancado le permita a Amazon estar en todos lugares.

- Genómica. Registros para poner toda la capacidad de procesamiento de la empresa como punta de lanza para sintetizar información de muchas personas, y combinar toda esta Big Data con Inteligencia Artificial.

- Cuidados de la Salud. Desarrollo del área en dos vertientes: agrupar elementos de internet de las cosas para reducir la fricción en las casas inteligentes y desarrollar soluciones masivas a partir de la secuenciación genética.

- Drones. Envío de paquetes con vehículos aéreos no tripulados.

- Ciberseguridad. Mejora del sistema y sus capacidades anti hackeos.

- Logística y Retail. Disminución de los tiempos de entrega y sustitución de paqueterías tradicionales por una solución propia.

Llaman aún más la atención los medios para llegar a ello: máquinas virtuales, unidades de control remoto, soportes de inventario, centros de datos, claves criptográficas, elementos de contenido, bloques de dato, ejecución segura, agentes automatizados, entre otras.

Retos y Amenazas

Se pueden encontrar diferentes barreras a sortear, tanto internas como externas. En el caso de las internas se encuentran:

- Ajuste de su oferta de valor y canales logísticos al mundo móvil. Amazon tiene más de tres equipos enfocados en la experiencia móvil, pero no fue sino hasta hace poco tiempo que puso al móvil como su eje rector. ¿Qué productos y servicios terminará ofreciendo y cuáles no?

- Crecimiento a nivel internacional. Por años, Amazon ha aumentado sus ventas en EU pero a nivel internacional, no lo ha hecho igualmente. Por ahora, la empresa está trabajando en replicar servicios el Amazon Prime en países como México e India para convertirse en su primera opción de comercio electrónico.

- Introducción de machine learning, o aprendizaje automatizado, en la experiencia de compra. Esto evidentemente cambiará el tipo de análisis que derivan en las recomendaciones para los usuarios. Las recomendaciones hasta hoy han sido lineales y semánticas, pero esto debería cambiar pronto.

- Rendimientos financieros y en innovación con el aumento de la divergencia. Las expansiones recientes de Amazon han puesto a la empresa en sectores y frentes más divergentes. ¿Podrá la empresa seguir deleitando a los clientes con esfuerzos más amplios y divididos?

En el aspecto externo se pueden identificar los siguientes desafíos por sortear:

- Competencia basada en copycats. La copia o el desarrollo basado en productos, servicios o plataformas de otros es recurrente y a dos avenidas. Algunas de las ofertas de valor características de Amazon están depositadas en patentes que están por expirar, notablemente la compra en 1-Click. ¿Resentirá la empresa que la competencia podrá ofrecer un flujo análogo?

- Competencia en varios frentes internacional. A pesar de que las apuestas recientes de Amazon le hayan abierto nuevas oportunidades, también tiene que defender sus actuales negocios de todo tipo de gigantes (Alibaba, Flipkart, e-Bay, Wal-Mart, Google, Apple, Microsoft, Tencent, entre otras).

- Donald Trump. La inversión que permitió a Jeff Bezos hacerse del Washington Post (WaPo), el medio que comenzó a cavar la tumba de Richard Nixon y uno de los rotativos más críticos para la administración Trump, ha sido ampliamente reprochada por el mandatario. Trump ha acusado a Bezos de usar el medio “con propósitos políticos para ahorrarle dinero a Amazon en términos de impuestos y de anti monopolio”. No se descarta que el presidente emprenda un día alguna acción contra Bezos, Amazon o el WaPo.

La conducción de Amazon por parte de Jeff Bezos muestra que él entiende que su principal virtud fue estar en el lugar y momento correctos, pues comprendió el impacto que tendría la tecnología en estos años. Sin embargo, la tecnología no tiene palabra de honor y Amazon puede caer igual que empresas que antes parecían indestructibles como Yahoo, IBM o Microsoft.

Bezos tiene la clásica ambición de Wall Street y la arrogancia de Silicon Valley, al tiempo que extiende sus tentáculos con negocios adyacentes, a efecto de que saturen el mercado. Pero también tiene la convicción de que aprendió la lección de los otrora gigantes: la clave sería que Amazon permanezca flexible para que tome una tecnología y apunte no sus productos, sino toda su maquinaria hacia la siguiente gran innovación.

Publicada el 11 de agosto de 2017 en Forbes México.

Previous Post: Las principales historias de economía de la semana